今回は働けなくなった時の不安を解決していきましょう!

人は「予測できないこと」に対し、強い不安感やストレスを感じます。

障害などで就業不能になったり、治療が長期化して収入が途絶えてしまったら不安だ・・・

そんな不安を安心に変えることのできるのが社会保障や保険です。

でも不安だからとむやみやたらに保険に入ってはいけません。

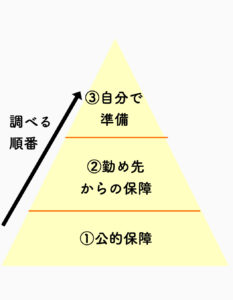

なぜなら日本には公的な保障や勤務先からの保障があり、すべて自分で準備する必要がないからです。

私の父は私が21歳のとき、心筋梗塞で25分間の心肺停止状態になりました。

それから2週間ほど意識のない状態が続き、意識回復後は記憶も曖昧で歩行も難しいという障がい者になりました。

もちろん就業は不能状態。

(今では会話はできるほどに回復し、短期記憶は難しいものの、過去の記憶も戻りました。

歩行はゆっくりであれば可能となるまでに快復しましたが、就業は不能なため障がい者年金をいただいています。)

私は父が倒れた当時、社会人として独立していたので、残された専業主婦の母と大学生の弟のために色々と情報を調べました。

そこで私は実際に多くの保障の存在を目の当たりにし、「民間の保険に入らなくてはいけない人というのは少数派なのではないか」と思ったのです。

自分で準備するお金にだけ注目する人が多いですが、公的保障→勤め先からの保障→足りない分を自分で準備するという順番で考えていくことが大切です。

まずは公的な保障、次に勤め先からの保障などでどの程度カバーできるのかを調べることから始めましょう!

傷病手当金で収入補償

会社員が病気やケガが原因で会社を休み、お給料がもらえなくなったり、減額されたときには「傷病手当金」が支給されます。

(自営業者が加入する国民健康保険には、こうした制度はないので注意です!)

傷病手当金の支給基準は下記になります。

- 病気やケガで仕事ができない

- 会社を休んだ日が連続して4日以上

- 原則として給与の支払いがない

支給される金額は「標準報酬日額」の2/3相当額になります。

おおざっぱに計算すると額面収入の2/3ほどです。

支給期間は、支給開始日から1年半。

「日額報酬日額」を詳しく調べたい方は毎年誕生日付近に届く「ねんきん定期便」を見てみましょう。

そこには「標準報酬月額」が表示されているので、これを30日で割ったものを参考にします。

例えば、標準報酬月額が38万円だった場合、38万円の2/3にあたる約25万円が1ヵ月の傷病手当金の支給額になります。

1年間休職した場合には、約25万円 x 12か月 = 約300万円が支給されます。

傷病手当金は病院に入院している必要はなく、自宅療養の場合も支給の対象です。

このように、公的保障だけでも手厚い保険が備わっています。

働けなくなったら障害年金

年金加入中に病気やケガによって生活や仕事などが制限される状態になった場合に、受け取ることができます。

障害年金の対象となる病気やケガは、手足の障害などの外部障害のほか、精神障害やがん、糖尿病などの内部障害も対象になります。

詳しくは下記リンクを見てみてくださいね。

もらえる年金は大きく分けて二つあります。

障害基礎年金

国民年金に加入している間に病気やケガによって生活や仕事などが制限される状態になった場合に、受け取ることができる年金です。

障害等級別に年金額が設定されており、子どもがいる場合、子どもの人数に応じた金額が加算されます。

加算される子どもの対象は、18歳になった年の年度末(高校卒業)までとなっています。

(子どもが障害等級1級または2級の障害者の場合、20歳まで)

【1級】 781,700円×1.25+子の加算

【2級】 781,700円+子の加算

子の加算

- 第1子・第2子 各 224,900円

- 第3子以降 各 75,000円

障害厚生年金

厚生年金に加入している間に病気やケガによって生活や仕事などが制限される状態になった場合に、受け取ることができる年金です。

障害厚生年金の金額は一律ではありません。

働けなくなった人が厚生年金に加入していた期間と給料、障害等級によって受け取る金額が異なります。

【1級】

(報酬比例の年金額) × 1.25 + 〔配偶者の加給年金額(224,900円)〕※

【2級】

(報酬比例の年金額) + 〔配偶者の加給年金額(224,900円)〕※

【3級】

(報酬比例の年金額) 最低保障額 586,300円

※その方に生計を維持されている65歳未満の配偶者がいるときに加算されます。

障害年金で受け取れる金額をシミュレーションしてみよう

さて、障害年金制度の簡単な説明を行って参りました。

障害年金の具体的な金額は、様々ですので、ご自身に当てはめて計算してみてくださいね!

ご参考までに、病気やケガによって生活や仕事などが制限される状態になった場合、障害年金がいくらもらえるかの早見表です。

※このシミュレーションは、夫が障害等級2級の状態になった場合です。 ※妻:65歳未満の妻のことです。

※子ども:18歳到達年度の末日までの子ども、または20歳未満で1級・2級の障害状態にある子どものことです。

私の父は今、障害年金をいただいています。

申請できるまで1年半くらいかかったり、そこから申請したり検査したりして実際に支給されたのは、病気後2年くらいかかった記憶があります。

障害年金はすぐには支給されませんので、それまでの生活は傷病手当金や貯金などで賄う必要があるでしょう。

企業内保障を調べよう

勤務先の保障がかなり手厚いケースもあります。

どんな保障があるのか、就業規則などを良く読んで調べておきましょう。

- 傷病手当付加金(傷病手当金が標準報酬月額の85%になるように補填する)

- 延長傷病手当金(傷病手当金が1年半延長される = 最長3年まで)

- 休業補償(勤務先が給与を補填する)

- 傷病見舞金、長期療養見舞金など

ご参考までに、夫と私の勤め先からの保障はこんな感じでした。

- 有給休暇1年間で25日

- 傷病欠勤が続く場合、最大9ヵ月間基本給が会社より全額補填

夫の勤め先では半年間全額補填 - その後休職扱い

公的保障+勤務先の保障で十分なら医療保険はいらない

我が家の場合は、勤め先の賃金補填がなくなってから1年半の間は傷病手当金として標準報酬月額の2/3を受け取ることができるので、夫婦共に働けなくなってから2年~2年半の間は収入の補償がありました。

さらに厚生年金に加入中のため、障害年金も支給されます。

公的保障+勤務先の保障+自らの貯金で、支出(特に固定費)や医療費を賄える人は、無理に民間の医療保険に加入する必要はないでしょう。

あまり勤務先の保障が充実していなくても、それを補完する蓄えがあれば問題ありません。

しかし、金融資産がそれほどなかったり、実家を頼れなかったり、子どもにお金がかかる時期であったりする場合は、民間の保険に入ることを検討しましょう!

本当に必要な分だけ、安い保険に入りましょうね!

死亡保険の見直しの記事

医療保険の見直しの記事